相続について

100人中100人に必要な相続対策

人は必ず亡くなります。

人は必ず亡くなります。

そして人が亡くなると相続が発生します。

相続を経験するのは人生のうち、数回あるかないか。

それゆえ、一般的な家庭では相続について経験も知識も少なく、親が亡くなった場合など実際自分に相続が起こって初めて相続問題に直面します。

当たり前のことですが、相続は100人中100人に起こります。

![]()

国税庁のプレスリリースによると、平成20年中に亡くなった114万2,407人のうち、相続税の課税対象となった人は48,010人で全体に占める割合は4.2%となっています。

要するに、100人中4人しか相続税の対象となりません。

|

|

|

|

|

|

財産は少ないほど揉める

| 遺産の価額 | 調停成立件数 | 割合 |

| 1,000万円以下 | 2,002件 | 約26.8% |

| 5,000万円以下 | 3,407件 | 約45.7% |

| 1億円以下 | 1,018件 | 約13.6% |

| 5億円以下 | 557件 | 約7.4% |

| 5億円超 | 50件 | 約0.6% |

| 算定不能・不詳 | 411件 | 約5.5% |

上記より、「我が家は相続税の対象となる100人中4人に入るほどの財産はないから相続対策をする必要はない」と100人中96人の方が考えています。

しかし、これが大きな勘違いなのです。

相続人の間での話し合いで遺産分割がまとまらない場合、家庭裁判所へ申し立てを行うことになります。

平成20年に家庭裁判所で調停が成立した遺産分割事件のうち、相続税の対象とならない人(遺産が5,000万円以下)からの申し立てが約73%を占めています。

さらに、実際は相続人が複数いたり、相続税の計算上特例があったりするので財産が1億円以下の多くの方が相続税の対象とはなりません。

その方たちも含めますと相続税の対象とならない人からの申し立て件数は約86%となります。

相続税の対象とならない人たちで9割近くを占めています。

この事実が示すことは、財産は少ないほど揉める、ということです。

金持ち喧嘩せず、といったところでしょうか。

相続対策の優先順位

相続について最初に考えるべきは円満な相続の終了です。

相続について最初に考えるべきは円満な相続の終了です。

そのためには、争族対策が最重要課題となります。

生前に遺言書や生命保険、贈与等をうまく活用しておくことで効果的な争族対策となります。

争族は100人中100人に起こりえます。

上記のように、相続税の対象となる100人中4人よりも、相続税の対象とならない100人中96人の方が争族対策を実行しておくべきと言えるでしょう。

次に相続税の納税資金対策です。

相続税は現金一括納付が原則です。

我が国の場合、一般的には遺産に占める不動産の割合が高く、納税資金となる現金を捻出することが困難となるケースが多々あります。

相続税の対象となる100人中4人については、生前に相続税の試算を行い、納税資金の確保のため対策を実行して現金を準備しておく必要があります。

最後に相続税の節税対策を考えます。

ここで順番を間違えてはいけません。

相続対策というと節税対策と考えてしまいがちですが、あくまで節税対策は最後に検討します。

争族対策、納税資金対策を実行した後、その効果を軽減させない範囲で節税対策を実行します。

争族対策、納税資金対策の結果、節税対策にもなっていた、というのが望ましい相続対策です。

現在有効な節税対策も毎年行われる税制改正により将来的に効果が期待できないものになる可能性があります。

安易に節税に走った結果、争族を引き起こし、納税資金が確保されなくなっては本末転倒です。

相続対策での最重要課題は「円満な相続=家族の幸せ」なのですから。

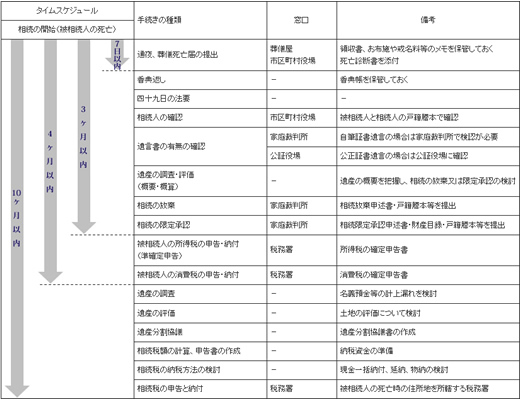

相続開始後のタイムスケジュール

相続開始後の手続き

![]()

| 被相続人の種類 | 年金等の種類 | 細目 | 期限 | 窓口 |

| 自営業者 | 国民年金 | 年金受給権者死亡届 | 14日以内 | 市区町村役場 |

| 遺族基礎年金 | 5年以内 | |||

| 寡婦年金 | ||||

| 死亡一時金 | 2年以内 | |||

| 国民健康保険 | 埋葬料(葬祭費) | 2年以内 | 市区町村役場 又は 健康保険組合 |

|

| 高額療養費 | 診療日の 翌月1日から2年 |

|||

| サラリーマン | 厚生年金 | 遺族厚生年金 | 5年以内 | 年金事務所 |

| 年金受給権者死亡届 | 14日以内 | |||

| 健康保険 | 埋葬料(葬祭費) | 2年以内 | 年金事務所 又は 健康保険組合 |

|

| 高額療養費 | 診療日の 翌月1日から2年 |

| 手続きの種類 | 期限 | 窓口 |

| 生命保険 | 3年以内 | 生命保険会社 |

| 簡易保険 | 5年以内 | かんぽ生命保険 |

![]()

| 手続きの種類 | 窓口 |

| 預貯金 | 銀行等 |

| 株式 | 証券会社等 |

| 不動産 | 法務局 |

| 自動車 | 陸運局 |

| 水道・電気・ガス・電話・クレジットカード | 各社窓口 |

![]()

| 所得税関係 | |||

| 対象者 | 提出書類 | 期限 | 窓口 |

| 被相続人 | 個人事業の廃業届出書 | 死亡後1ヶ月以内 | 被相続人の納税地の 所轄税務署 |

| 相続人 | 個人事業の開業届出書 | 開業後1ヶ月以内 | 相続人の納税地の 所轄税務署 |

| 所得税の青色申告承認申請書 | 下記表のとおり※ | ||

| 給与支払事務所等の 開設届出書 |

給与を支払うことと なった日から 1ヶ月以内 |

||

| 青色事業専従者給与に 関する届出書 |

相続開始日又は専従者が いる ことと なった日から2ヵ月以内 | ||

| ※ | 死亡日 | 提出期限 | |

| 1/ 1~ 8/31 | 死亡日から4ヶ月 | ||

| 9/ 1~10/31 | その年の12/31まで | ||

| 11/ 1~12/31 | 翌年の2/15まで |

| 消費税関係 | |||

| 対象者 | 提出書類 | 期限 | 窓口 |

| 被相続人 | 個人事業者の死亡届出書 | 死亡後すみやかに |

被相続人の納税地の 所轄税務署 |

| 相続人 | 相続により 初めて事業を開始 |

消費税課税事業者選択届出書 消費税簡易課税制度選択届出書 |

相続人の納税地の 所轄税務署 |

| 被相続人 ┗課税事業者を選択 |

|||

| 相続人 ┗免税事業者 |

|||

※特例:12月中に相続が開始した場合、年内に未提出であっても、特例承認申請書を翌年2月末までに提出すれば相続開始年から選択の適用可