HOME>相続について

自社株対策のススメ

自社株対策の必要性

会社を経営なさっていたオーナー社長が亡くなった場合、自社株が相続財産に含まれ相続税の課税対象となります。

長年利益を出し続け業績の良い会社であった場合、その評価額はかなり高額になります。

にもかかわらず、自社株は他人に売却できません

上場株式なら売買は可能です。しかし、中小企業の未上場株式を買ってくれる人はほとんどいません。

自社株は相続税が払えないからといって換金して納税資金に充当することができないのです。

また、そもそも自社株を外部の他人に売却するなどして分散させることは事業承継上好ましくありません。

中小企業の経営において、経営の安定、意思決定の迅速化、会社経営の機動性の確保の観点から、自社株の所有者(株主)と社長は一致しているべきです。

自社株は後継者に集中して相続させるべきものなのです。

しかし、相続人が複数いる場合には、問題が生じます。

自社株の評価額が高額であった場合、相続財産のうちに自社株の占める割合が高くなります。

その状況で後継者が自社株を集中して相続すると、他の相続人の遺留分を侵害し、遺留分の減殺請求の対象となる可能性があります。

経営の安定等のため複数の相続人への自社株分散を回避した結果、遺留分の問題が発生してしまうのです。

この「売れない」「分けられない」という問題を解消するために、平成20年に「中小企業における経営の承継の円滑化に関する法律」が制定されました。

事業承継対策のススメで詳しく見る

自社株の評価額の引き下げ

自社株対策としては、「売れない」「分けられない」というリスクを少しでも軽減させておきたいところです。

そのため、自社株の評価額を引き下げておくことは効果的です。

自社株の評価額は以下の算式で計算されます。

自社株の評価額=単価×株式数

つまり、「単価を引き下げる」「株式数を減らす」を実行することで自社株の評価額を引き下げることができるということです。

【単価の引き下げ】

賃貸用不動産への組換え

賃貸用不動産への組換え

生前役員退職金の支給による利益の引き下げ

配当金の引き下げ

土地保有特定会社外し

株式保有特定会社外し

比準要素数1の会社外し

不良資産の含み損吐き出しによる損失の計上

【株式数を減らす】

後継者への生前贈与・売却

従業員持ち株会への売却

自社への売却

単価を引き下げ、一時的に株価が下がった時に、相続時精算課税制度や贈与税の納税猶予制度を活用して株式数を減らすのです。

このためには、後継者以外の相続人の遺留分を侵害しないように、遺言書の作成、生命保険の活用等で後継者以外の相続人へ金融資産等の財産を確保しておくことが必要です。

そのため、自社株の評価額を引き下げておくことは効果的です。

自社株の評価額は以下の算式で計算されます。

自社株の評価額=単価×株式数

つまり、「単価を引き下げる」「株式数を減らす」を実行することで自社株の評価額を引き下げることができるということです。

【単価の引き下げ】

不良資産の含み損吐き出しによる損失の計上【株式数を減らす】

単価を引き下げ、一時的に株価が下がった時に、相続時精算課税制度や贈与税の納税猶予制度を活用して株式数を減らすのです。

このためには、後継者以外の相続人の遺留分を侵害しないように、遺言書の作成、生命保険の活用等で後継者以外の相続人へ金融資産等の財産を確保しておくことが必要です。

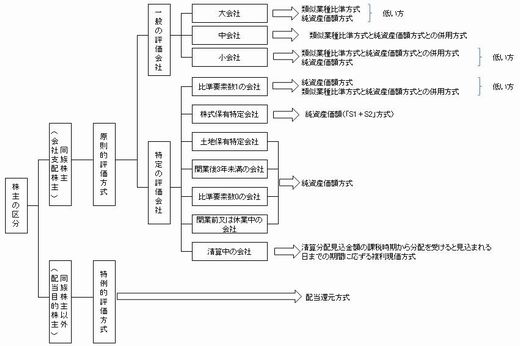

自社株の評価方法

【評価の流れ】

株主の区分

| 株主の態様 | 評価方法 | |||||||||||||||||||||||||||

| 会社区分 | 株主区分 | |||||||||||||||||||||||||||

| 同族株主の いる会社 |

同族株主 | 取得後の議決権割合5%以上 | 原則的評価方式 | |||||||||||||||||||||||||

| 取得後の議決権割5%未満 | 中心的な同族株主がいない場合 | |||||||||||||||||||||||||||

| 中心的な同族株主がいる場合 | 中心的な同族株主 | |||||||||||||||||||||||||||

| 役員 | ||||||||||||||||||||||||||||

| その他 | 特例的評価方式 | |||||||||||||||||||||||||||

| 同族株主以外の株主 | ||||||||||||||||||||||||||||

同族株主の |

議決権割合 の合計が 15%以上の グループに属する株主 |

取得後の議決権割合5%以上 | 原則的評価方式 | |||||||||||||||||||||||||

| 取得後の議決権割合 5%未満 |

中心的な株主がいない場合 | |||||||||||||||||||||||||||

| 中心的な株主がいる場合 | 役員 | |||||||||||||||||||||||||||

| その他 | 特例的評価方式 | |||||||||||||||||||||||||||

| 議決権割合の合計が15%未満のグループに属する株主 | ||||||||||||||||||||||||||||

定義

| 同族関係者 | 親族(配偶者、6親等内の血族、3親等内の姻族)、特殊関係のある個人(内縁の妻など)、特殊関係にある会社(子会社、孫会社)をいいます。 |

| 同族株主 | 課税時期における株主の1人とその同族関係者の有する議決権の合計数が、評価会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合における、その株主及び同族関係者をいいます。 |

| 中心的な 同族株主 |

課税時期において同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び一親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む)の有する議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主を言います。 |

| 役員となる 株主 |

課税時期の翌日から法定申告期限までに役員となるものをいいます。 |

| 中心的な 株主 |

課税時期において株主の1人及びその同族関係者の有する議決権の数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。 |

会社規模の判定

| 規模区分 | 区分の内容 | 総資産価額(帳簿価額に よって計算した金額)及 び従業員数 |

直前期末以前1 年間における取 引金額 |

|

| 大 会 社 |

従業員数が100人以上の会社又は右 のいずれかに該当する会社 |

卸売業 | 20億円以上(従業員数が50人以下の会社を除く。) | 80億円以上 |

| 小売・サービス業 | 10億円以上(従業員数が50人以下の会社を除く。) | 20億円以上 | ||

| 卸売業、小売・サービス業以外 | 10億円以上(従業員数が50人以下の会社を除く。) | 20億円以上 | ||

| 中会社 | 従業員数が100人未満の会社で右の いずれかに該当する会社(大会社に 該当する場合を除く。) | 卸売業 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 2億円以上 80億円未満 |

| 小売・サービス業 | 4,000万円以上(従業員数が5人以下の会社を除く。) | 6,000万円以上 20億円未満 |

||

| 卸売業、小売・サービス業以外 | 5,000万円以上(従業員数が5人以下の会社を除く。) | 8,000万円以上20 億円未満 |

||

| 小 会 社 |

従業員数が100人未満の会社で右のいずれにも該当する会社 | 卸売業 | 7,000万円未満又は従業員数が5人以下 | 2億円未満 |

| 小売・サービス業 | 4,000万円未満又は従業員数が5人以下 | 6,000万円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円未満又は従業員数が5人以下 | 8,000万円未満 | ||