HOME>相続について

事業承継対策のススメ

事業承継対策のポイント

ヒト(後継者)

【相続人】

多くの経営者が自分の後継者として考えるのは、親族、中でも自分の子供です。子供に経営者としての資質と自覚があれば会社関係者等の理解を得やすいでしょう。

【相続人以外】

子供に経営者としての資質が欠如していたり、子供に会社を継ぐ意思がない場合には、他の親族から後継者を探すことも視野に入れます。

【社内】

親族に後継者候補として適切な人物がいない場合、社内の役員や従業員の中から後継者を探します。MBO(役員による自社株買取り)やEBO(従業員による自社株買取り)を活用します。

【社外】

親族、社内にも後継者がいない場合、第三者に会社を売却(M&A)を検討します。

後継者へのモノの集中対策

円滑な事業承継と承継後の経営の安定のため、後継者に自社株や事業用資産を集中させる必要があります。

後継者以外の相続人への遺留分を配慮した事業承継対策が必要です。

【暦年課税制度】

株価の上昇リスクを回避できる。

株価の上昇リスクを回避できる。

相続税の対象となる相続財産を贈与により減少させることができる。

遺留分について配慮して贈与する必要がある。

贈与税が発生する場合、相続税よりも税負担が重くなる。

生前贈与のススメで詳しく見る

【相続時精算課税制度】

相続時に贈与時の時価で精算されて相続税が計算されるため、時価が下落傾向にあるときには、税負担の観点からは損となります。

生前贈与のススメで詳しく見る

【非上場株式等についての贈与税の納税猶予制度】

→詳しく知りたい方はこちら

【自筆証書遺言】

【公正証書遺言】 があります。

遺言書の作成のススメで詳しく見る

【議決権制限株式(完全無議決権株式)】

株主総会で議決権(会社経営に参加する権利)を行使することができる事項について制限がある株式のことを言います。

議決権に制限を付けられた株主には、その代償として優先的に配当を受けられる権利を付与したりします。

すべての議決権を行使することができない完全無議決権株式とすることも可能です。

定款変更を行わないと発行できません。

遺言書を作成して、普通株式は後継者に、議決権制限株式(完全無議決権株式)は後継者以外の相続人に相続させる旨を遺言しておきます。

【拒否権付種類株式(黄金株)】

特定の事項について拒否権を有する株式を言います。

後継者に経営を譲る一方で、オーナーが黄金株を有することで特定の事項について株主総会での拒否権を有し、後継者の暴走の防波堤となりえます。

定款に定めが必要です。

黄金株の相続税評価額は、普通株式の評価額と同じです。

【相続人に対する売渡請求】

定款に相続人等に対する株式の売渡請求を定めることで、会社は強制的にその株式を買い取ることが可能となります。

会社にとって好ましくない人へ株式が分散することを防止する効果があります。

相続等の一般承継により取得した譲渡制限株式であることなどの要件があります。

売渡請求を受けた相続人においては、一定期間内に譲渡した場合、みなし配当とはされずに、株式の譲渡とされ分離課税となります。

相続税の納税資金対策

相続税の軽減対策(非課税限度額の活用)

争族の回避(死亡保険金は受取人固有の財産となり遺産分割の対象とされない)

生命保険活用のススメで詳しく見る

後継者以外の相続人への遺留分を配慮した事業承継対策が必要です。

【暦年課税制度】

生前贈与のススメで詳しく見る

【相続時精算課税制度】

生前贈与のススメで詳しく見る

【非上場株式等についての贈与税の納税猶予制度】

→詳しく知りたい方はこちら

【自筆証書遺言】

【公正証書遺言】 があります。

遺言書の作成のススメで詳しく見る

【議決権制限株式(完全無議決権株式)】

【拒否権付種類株式(黄金株)】

【相続人に対する売渡請求】

生命保険活用のススメで詳しく見る

遺留分

民法では遺言等によって自由に財産を処分できることとして

民法では遺言等によって自由に財産を処分できることとしている一方で、遺族の生活安定のため相続人(兄弟姉妹を除く)に最低限の相続の権利を保障しています。

この最低限の保障が遺留分です。

生前贈与や遺言によって自分の取得分が遺留分より少なく

なってしまった場合、遺留分の減殺請求をすることで財産を

取り戻すことができます。

例えば、夫が愛人に全財産を遺言したとしても、妻や子供

には最低限の遺産をもらう権利があり、愛人に全財産を

渡すことはできないのです。

(例)相続人が配偶者と子2人の場合

配偶者の遺留分:1/2×1/2=1/4

子2人の遺留分:1/2×1/2×1/2=1/8

(被相続人が相続開始時に有した財産の価額)+(贈与した財産の価額)-(債務の全額)

※財産の評価額は相続開始時の時価

事業承継において、後継者に自社株を生前贈与した場合には、その自社株は遺留分算定の基礎となる財産に含まれてしまいます。

また、生前贈与後、後継者が事業に成功し、株価が上昇した場合には、その上昇後の時価で遺留分が算定されてしまい、後継者の事業意欲を削ぐことになりかねません。

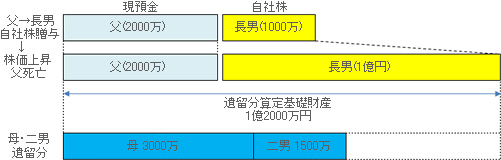

(例)

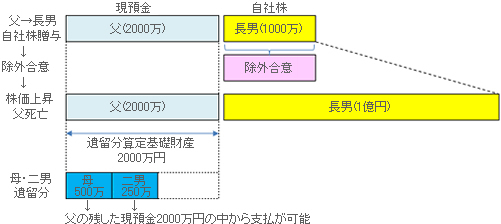

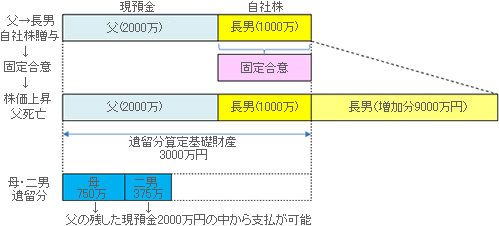

父が長男に1000万円の評価額の自社株を生前贈与した。

長男は事業に貢献し、父が亡くなった時の自社株の時価が1億円になった。

父の相続開始時の財産は2000万円の現預金だった。

母の遺留分 :(2000万円+1億円)×1/2×1/2=3000万円

二男の遺留分:(2000万円+1億円)×1/2×1/2×1/2=1500万円

母、二男の二人に対して合計で4500万円の遺留分があります。これを父の相続時の財産

2000万円からは支払う事ができず、長男が自分の所有している財産から支払わなければなら

なくなります。長男は事業に貢献した事で母と二男の遺留分を侵害する事になってしまったのです。

これでは長男の事業意欲を阻害してしまいます。

上記問題を解決し、遺留分の減殺請求による経営の不安定

上記問題を解決し、遺留分の減殺請求による経営の不安定化を解消するため、「中小企業における経営の承継の円滑化に関する法律」が制定され、その中で「除外合意」「固定合意」という制度が定められました。

【除外合意】

(例)上記例について除外合意を適用した場合

【固定合意】

(例)上記例について固定合意を適用した場合

【手続き】

【合意の効力の消滅】

次の場合には合意の効力は消滅します

事業承継に必要な資金

経済産業大臣の認定を受けた中小企業者は、事業承継に関する資金を信用保証協会の保証を活用して金融機関から借り入れる場合、通常の保証枠とは別枠(普通保険:2億円、無担保保険:8000万円、特別小口保険:1250万円)の特例が設けられています。

自社株等の取得を行う会社への融資、後継者個人への融資、親族外承継を行う場合の融資について通常の金利と比べて利率の低い特別利率が適用されます。

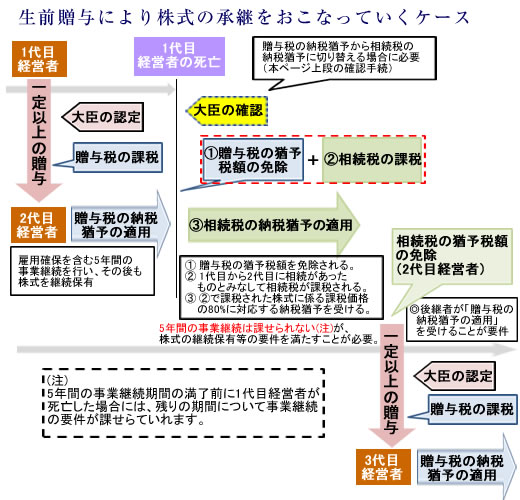

事業承継税制

【概要】

【概要】後継者が、先代経営者から一定の自社株の贈与を受け、

一定の要件を満たす場合には、発行済完全議決権株式

総数の2/3に達するまでの部分について、贈与税の全額

の納税が猶予されます。

【手続の流れ】

1.贈与前

後継者が特定されていることや計画的な事業承継に対する取り組みを行っていることについての「経済産業大臣の確認」を受ける必要があります。

2.贈与後

贈与を受けた後、後継者の要件、先代経営者の要件を満たしていることについての「経済産業大臣の認定」を受ける必要があります。

認定の申請は「贈与を受けた年の翌年の1月15日」までに各地域の経済産業局に行う必要があります。

3.経済産業大臣の認定~贈与税の申告期限まで

この特例の適用を受ける旨を記載した贈与税の申告書及び一定の書類を税務署に提出し、納税が猶予される贈与税額及び利子税額に見合う担保を提供する必要があります。

【先代経営者(贈与者)の要件】

【後継者(受贈者)の要件】

【対象会社の要件】

※資産管理会社とは、有価証券、自ら使用していない不動産、現金預金等の特例の資産の保有割合が総資産の帳簿価額の総額の70%以上の会社やこれらの特定の資産からの運用収入が総収入金額の75%以上の会社を言います。

【事業継続期間(5年間)の要件】

①認定を受けた会社の代表者であること

②雇用(従業員数)の8割以上を維持すること

③贈与を受けた対象株式を保有していること など

【事業継続期間の経過後の取り扱い】

先代経営者が死亡した場合、後継者が猶予されている贈与税の納税が免除されます。また、先代経営者から後継者に当該株式の相続があったものとみなされ相続税が課税されますが、「経済産業大臣の確認」を受け、一定の要件を満たせば、相続によって取得したものとみなされた当該株式について、相続税の納税猶予の適用を受けることができます(贈与税の納税猶予から相続税の納税猶予への切り替え)

【概要】

【概要】後継者が、相続により自社株を取得し、一定の要件を満たす

場合には、発行済完全議決権株式総数の2/3に達する

までの部分について、課税価格の80%に対応する相続税の

納税が猶予されます。

【手続の流れ】

1.相続開始前

後継者が特定されていることや計画的な事業承継に対する取り組みを行っていることについての「経済産業大臣の確認」を受ける必要があります。

2.相続開始後

会社の要件、後継者(相続人等)の要件、先代経営者(被相続人)の要件を満たしていることについての「経済産業大臣の認定」を受ける必要があります。

認定の申請は相続開始後8ヶ月以内に各地域の経済産業局に行う必要があります。

3.経済産業大臣の認定~相続税の申告期限まで

この特例の適用を受ける旨を記載した相続税の申告書及び一定の書類を税務署に提出し、納税が猶予される相続税額及び利子税額に見合う担保を提供する必要があります。

【先代経営者(被相続人)の要件】

【後継者(相続人)の要件】

【対象会社の要件】

※資産管理会社とは、有価証券、自ら使用していない不動産、現金預金等の特例の資産の保有割合が総資産の帳簿価額の総額の70%以上の会社やこれらの特定の資産からの運用収入が総収入金額の75%以上の会社を言います。

【事業継続期間(5年間)の要件】

①認定を受けた会社の代表者であること

②雇用(従業員数)の8割以上を維持すること

③相続した対象株式を保有していること など

【事業継続期間の経過後の取り扱い】

次の場合には猶予されている相続税の全部又は一部の納付が免除されます(税務署に一定の申請等の必要あり)