HOME>相続について

養子縁組のススメ

養子縁組のススメ

養子縁組を実行することで、円満な遺産分割を図るとともに、法定相続人の増加による相続税対策にもなります。

|

|

次のような方は養子縁組を実行しておくと争族対策となります。

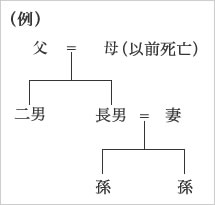

父が長男の妻、孫2人の合計3人と養子縁組することで、長男の妻及び孫2人は父の法定相続人となります。

各相続人の法定相続分及び遺留分は以下のようになります。

長男家族全体の法定相続分は4/5(養子縁組前1/2)となります。

また、遺留分を侵害しないように遺言書を作成しておくことで、長男家族全体として9/10まで相続させることが可能になります。

相続人のうち特定の一人(長男)に優先的に財産を残した方には有効です。

- 相続人のうち特定の一人に優先的に財産を残したい方

- 子供の嫁に介護を受けている方

- 再婚した妻に連れ子がいる方

父が長男の妻、孫2人の合計3人と養子縁組することで、長男の妻及び孫2人は父の法定相続人となります。

各相続人の法定相続分及び遺留分は以下のようになります。

| 養子縁組実行前 | 養子縁組実行後 | |||

| 法定相続分 | 遺留分 | 法定相続分 | 遺留分 | |

| 長男 | 1/2 | 1/4 | 1/5 | 1/10 |

| 二男 | 1/2 | 1/4 | 1/5 | 1/10 |

| 長男の妻 | 0 | 0 | 1/5 | 1/10 |

| 孫 | 0 | 0 | 1/5 | 1/10 |

| 孫 | 0 | 0 | 1/5 | 1/10 |

長男家族全体の法定相続分は4/5(養子縁組前1/2)となります。

また、遺留分を侵害しないように遺言書を作成しておくことで、長男家族全体として9/10まで相続させることが可能になります。

相続人のうち特定の一人(長男)に優先的に財産を残した方には有効です。

- 相続税の基礎控除額の拡大

- 生命保険等の非課税限度額の拡大

- 累進税率の緩和

- 相続税額の2割加算の対象外

- 孫養子による世代飛ばし

- 登録免許税の軽減

- 不動産取得税の非課税

- 法定相続人の数の制限

- 遺言書とセットで実行

養子縁組を実行することで、法定相続人が一人増加します。

その結果、遺産に係る基礎控除額が1,000万円拡大することになり、相続税対策となります。

養子縁組を実行することで、法定相続人が一人増加します。

その結果、生命保険等に係る非課税限度額が500万円拡大することになり、相続税対策となります。

養子縁組を実行することで、法定相続人が一人増加します。

その結果、相続税を計算する場合に適用される税率が低くなり、相続税対策となります。

原則、被相続人の一親等の血族及び配偶者以外の人が財産を相続した場合、その者の相続税額

は2割増となります。

養子縁組を実行すると、養子は民法上一親等の血族となり、2割加算は不適用となり、相続税対策

となります。

通常、父から子へ、子から孫へ、と財産が相続され、2回相続の課税を受けることになります。

そこで、父が孫と養子縁組を実行して財産を相続させれば、相続税の課税を1回飛ばすこと

が可能となり、相続税対策となります。

この場合、孫養子は相続税の2割加算の対象となり、相続税が2割増となることに注意が必要です。

養子縁組を実行することで、登録免許税を軽減することができます。

通常、法定相続人でない孫に財産を残したい場合、遺言による遺贈となります。

不動産を「遺贈」する場合の所有権移転登記に係る登録免許税はその不動産の固定資産税

評価額の2%です。

養子縁組を実行して孫を養子とした場合、「相続」による移転となり、その不動産の固定資産

税評価額の0.4%となります。

養子縁組を実行することで、不動産取得税を非課税とすることができます。

通常、法定相続人でない孫に財産を残したい場合、遺言による遺贈となります。

不動産を「遺贈」する場合、孫に対して原則として固定資産税評価額の3%の不動産取得税が

課税されます。

養子縁組を実行して孫を養子とした場合、「相続」による移転となり、不動産取得税は課税され

ません。

行き過ぎた相続税の軽減対策防止のため、相続税の計算上、法定相続人の数に含めることが

できる養子の人数には制限があります。

①実子がいる場合…1人

②実子がいない場合…2人

その他、税負担を不当に減少させる目的の養子と認められた場合はその養子は法定相続人の

数に含めません。

この制限はあくまでも、次の相続税の計算上だけの取り扱いです。

①遺産に係る基礎控除額の計算

②生命保険等、退職手当金等の非課税限度額の計算

③相続税の総額の計算

民法上の養子の数を制限するものではありません。

相続税対策のため養子縁組を実行することで、不要な争族問題を引き起こしては本末転倒です。

相続はあくまでも、①争族対策(遺産分割対策)、②相続税納税対策、③相続税節税対策

の順序で考えなければなりません。

養子縁組を実行することで、もともと相続人ではない孫や妻の連れ子、子の妻などが法定相続人

となる得るわけですから、別の本来の相続人からしたらおもしろいというわけではないでしょう。

そのために、遺留分等も考慮した遺言書を作成して、後々争族に発展することがないような

対策が必要です。